인생은 어떻게 계산을 하면서 살아야 할지 하나의 숙제 같다고 저는 느낍니다.1년은 누구에게나 365일이 정해져 있고 하루는 24시간인데 이걸 어떻게 사용할지도 스스로 선택할 수 있습니다.

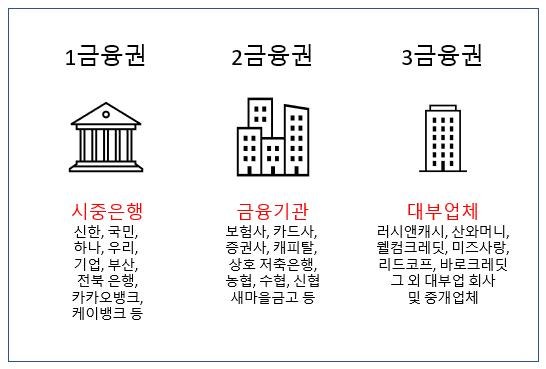

이렇게 시간이라는 것은 계속 흐릅니다만, 왠지 은행 잔고는 계속 제자리걸음을 하는지 모르겠습니다.오늘은 많은 분들이 아시겠지만 직접 질문을 드리게 되면 정확히 알지 못하는 제2금융권에 대해서 알아보려고 합니다. 은행과는

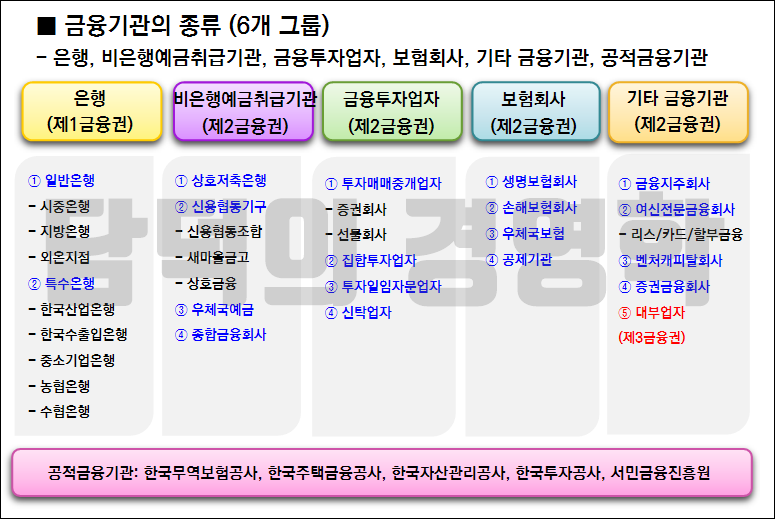

본인이 가지고 있는 자금을 맡겨둘 수도 있고 빌릴 수도 있는 금융기관입니다.맡기는 금액은 제한이 없지만 빌릴 수 있는 금액은 개개인의 신용점수와 이용도에 따라 달라집니다.은행의 사업은 여러 가지가 있는데 고객이 예금으로 돈을 맡겨두면 이를 다시 개인이나 기업에 대출하면서 이자를 받는 시스템에서 차익이 발생해 수익을 창출하는 시스템을 가지고 있는 것 같습니다.보통 사람들은 제1금융권이라고 불리는 일반은행을 주거래로 사용하는데, 몇 가지 이유로 저축은행을 사용하는 분들도 다수 존재합니다.기능은 비슷하다고 할 수 있는데 왜 제2금융권을 활용하고 있는지, 어떤 금융기관이 속해 있는지도 찾아봤습니다. 제2금융권

저도 굉장히 전문적으로 금융권에 대해 아는 게 아니기 때문에 저축은행만 포함된 줄 알았는데 증권사, 보험사 같은 비은행 예금취급기관들도 다 제2금융권에 해당합니다.조금 단순한 특징을 살펴보면 일반은행은 전국에 지점을 두고 있기 때문에 처음 통장을 만들어 놓으면 어디를 가든 사용할 수 있지만 저축은행 같은 경우는 만들어 놓은 지점에서만 사용할 수 있는 곳이 많습니다.특히 신협, 농축협, 새마을금고 등 한 번쯤 이름을 들어본 곳도 마찬가지입니다.돈을 맡기고 빌리는 기능은 똑같이 가능하지만 이런 은행에서는 펀드 가입이나 주식 등은 할 수 없다는 것을 알아야 합니다.흔히 말하는 메이저라고 불리는 제1금융권을 제외하면 나머지 대부분은 제2금융권이라고 생각하셔도 좋을 것 같습니다.

장점을 확인하다

특별히 좋은 점이 없다면 그냥 어디서나 이용할 수 있을 것 같은데 계속 찾는 이유를 알아둬야 합니다.저 같은 경우는 예전부터 적금이나 예금에 가입할 때 무조건 저축은행을 확인하는 편이었어요.다른 곳에 비해 금리를 조금 더 많이 주는 편이고 비대면을 통한 가입이 가능해 원할 때 언제든지 시작할 수 있기 때문입니다.

특히 신규가입을 하거나 특별한 조건 등이 붙지 않아도 적금은 3% 이상을 주는 곳이 많고 예금 또한 3%에 가까운 곳도 많이 있어서 좋았습니다.지금은 이율이 전체적으로 크게 올라서 분위기가 약간 달라진 것 같은데 일반 은행과 큰 차이가 없어서 기존에 쓰던 곳에서 판매되는 걸 더 많이 찾게 되는 것 같아요.또 하나는 예금자 보호를 동일하게 적용해 준다는 점입니다.얼마 전까지 파킹 통장의 시작이라고 불렸던 곳은 대부분 저축 은행이었습니다.입출금이 가능하면서 하루 단위로 이자를 계산해주는 시스템이 안전성, 그리고 2%대 금리를 보면 너무나 매력적인 상품이었습니다.

마찬가지로 지금은 다른 곳도 비슷한 수준으로 판매하고 있기 때문에 특별한 장점은 없는 편입니다.마지막으로 돈을 빌리는 경우입니다.장점이자 단점이라고 할 수 있지만 예금금리가 높으면 마찬가지로 대출금리도 높은 편에 속해 있습니다.하지만 긴박한 돈을 필요로 할 때 본인의 신용도나 이용할 수 있는 한도가 1금융권에서는 불가능하다고 판단될 때는 2금융권으로 넘어가면 좀 더 길이 열려 있는 편입니다.신용이 조금 낮아도 심사기준이 낮은 편에 속해 있기 때문에 급할 때는 어쩔 수 없이 한번쯤 이용해봐도 나쁘지 않을 것 같습니다.여기까지는 금융권으로 쓰기 좋지만 제3금융이나 제4금융권까지는 절대 넘어서는 안 됩니다.

.png?type=w800)

예저금은 좋은 편이다

글을 마치면서 굳이 쓸 필요가 없으니 관심 밖에 두셔도 상관 없겠지만 요즘 예금을 이용하시는 분들이 많아지면서 다양한 비교를 해보려면 꼭 확인해보는 금융기관인 것 같습니다.0.1%에 따라 받는 이자가 달라지고 언젠가는 한 번쯤은 써보는 곳이기 때문에 미리 경험해 두어도 나쁘지 않습니다.다만 본인이 활용하는 곳의 안전성이나 가입 조건 등을 확인해봤을 때 마음에 들지 않거나 결과적으로 큰 차이가 없다면 기존 금융권을 사용하는 것이 좋을 수도 있겠네요.