요즘 사람들은 ‘숏폼’에 중독이 되었다고 하죠. 틱톡이나 쇼츠, 릴스 같은 짧은 컨텐츠에 익숙해져서 이제는 긴 영상은 거의 인기가 없다고 하네요. 근데 예금이나 적금도 마찬가지인 듯합니다. 최근엔 장기로 적금을 드는 것이 인기가 없고, 하루만 맡겨도 몇 백원, 혹은 몇 천원씩 이자가 나오는 파킹통장이 굉장히 인기인데요. 저도 현재는 1년 이상 장기로 적금을 드는 것은 없고, 투자 혹은 파킹통장에 여윳돈을 다 넣어두고 있습니다.

파킹통장 금리비교 – 토스, 카카오 등 체크, 저축은행 비교*파킹통장 금리비교 – 토스, 카카오 등 체크, 저축은행 비교 드디어 청년희망적금이 2월 23일자로 만기가 …blog.naver.com

이전에도 파킹통장 금리비교에 대한 글을 쓴적이 있는데, 요새 워낙 금리 변동도 잦고, 더 좋은 상품이 있을까 싶어서 찾아볼겸 오늘도 글을 쓰게 되었습니다. 이번 포스팅에서 2024년 5월 기준으로 괜찮은 파킹통장은 어딘지 한번 체크해 보도록 할게요! <목차>1. 토스, 카카오, 케이뱅크 파킹통장 비교2. 저축은행 파킹통장 비교3. 여윳돈 굴리는 법

1. 토스, 카카오, 케이뱅크 파킹통장 비교

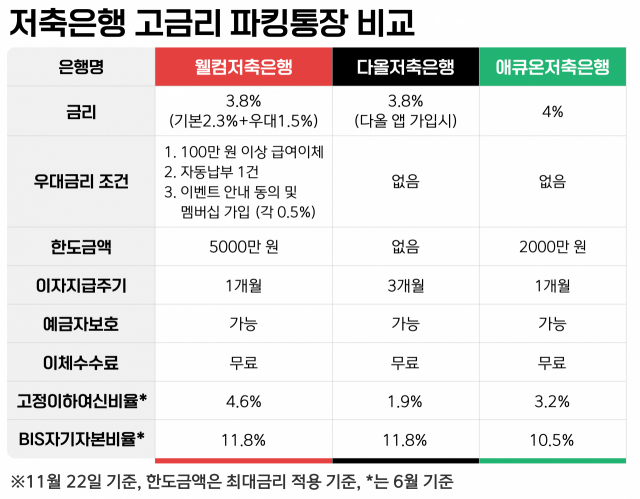

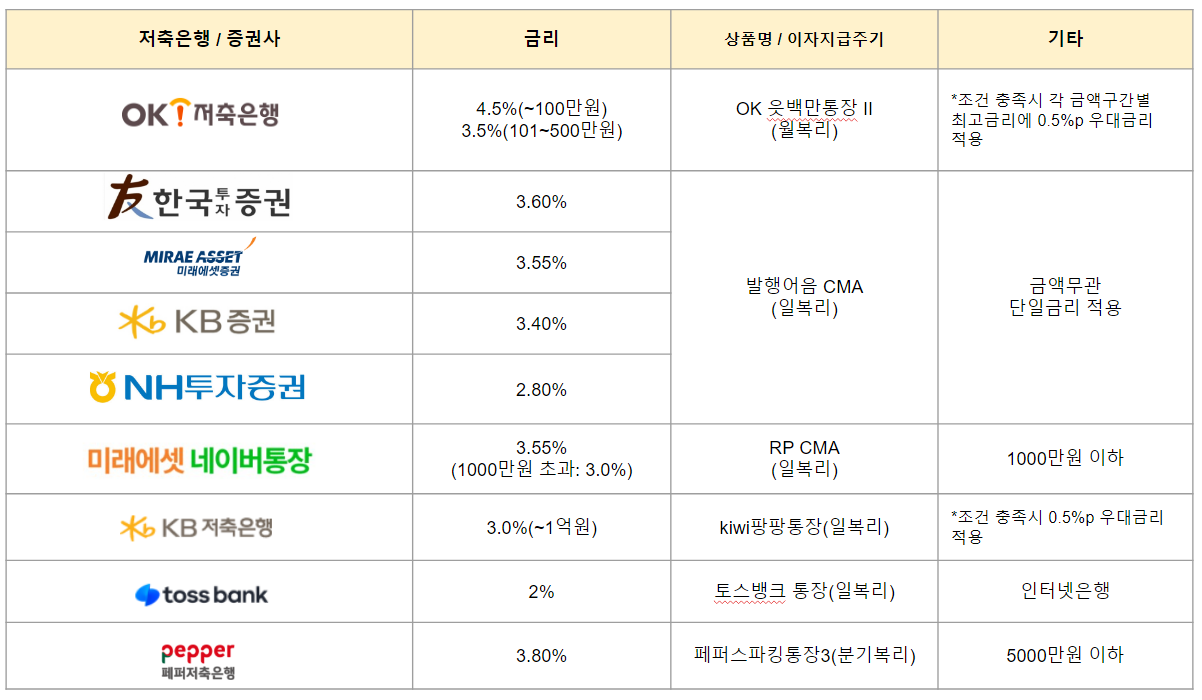

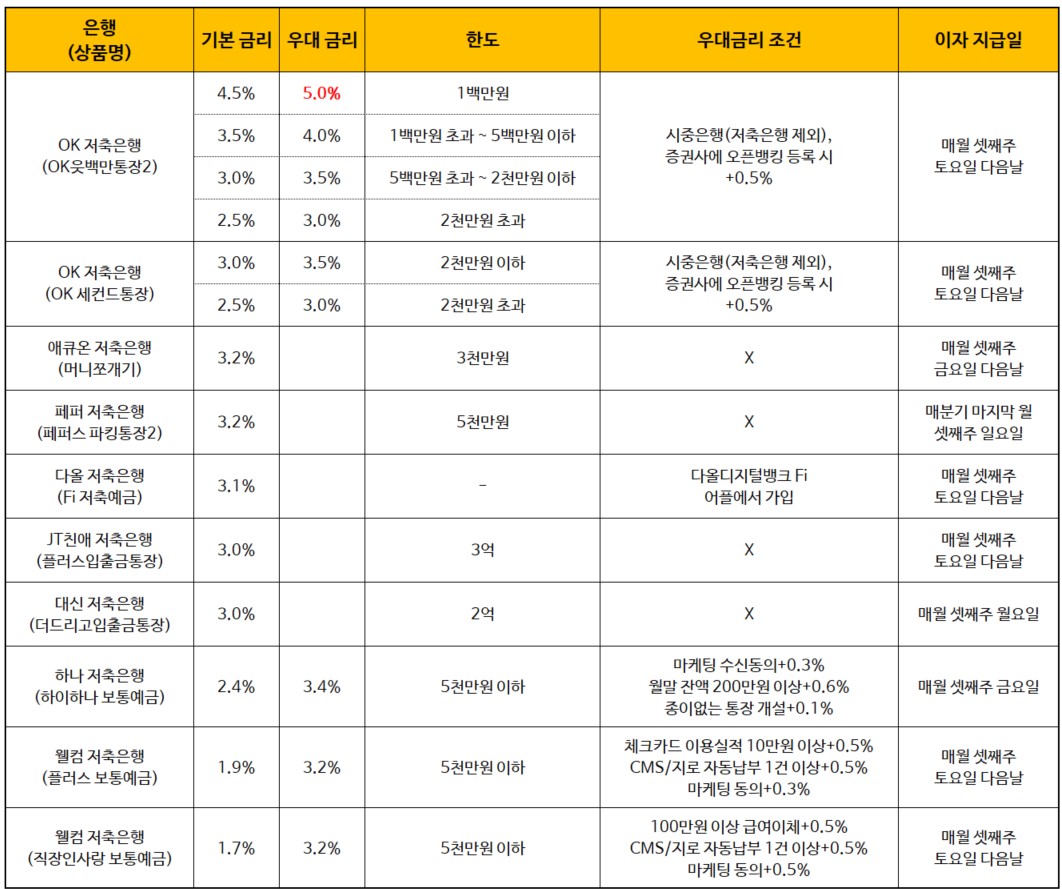

가장 흔하게 쓰는 1금융권 인터넷 은행 3곳의 파킹통장부터 금리를 비교해 볼게요. 결론부터 말씀드리면 이전에 글을 썼을 때랑 금리 차이는 없고, 여전히 케이뱅크가 가장 금리가 높습니다. 먼저 토스뱅크는 ‘토스뱅크 통장’을 개설하시면 파킹통장으로 사용할 수 있습니다. 다른 두 은행에 비해 저축금액 제한이 없다는 것이 가장 큰 장점입니다. 또한 고객이 이자 지급을 요청할 경우 언제든 이자를 받을 수 있고, 만 17세 이상이면 누구나 개설할 수 있습니다. 다음은 카카오뱅크의 ‘세이프 박스’입니다. 세이프 박스의 경우 카카오뱅크 입출금 통장이 있어야 개설할 수 있으며, 입출금 통장 1개당 1개의 세이프 박스를 만들 수 있습니다. 역시나 금리는 세전 기준 연 2%이며, 최대 1억원까지 예치할 수 있습니다. 금리 또는 보관한도 측면에서 토스 파킹통장에 비해 장점이 없는 것 같네요. 마지막은 케이뱅크입니다. 금리는 인터넷 은행 3곳 중에서 가장 높은 2.3%이며, 알림을 설정해 두고 이자가 입금되었을 때 매일 이자를 받을 수 있습니다. 그리고 보관한도는 10억원이라 사실상 무제한이라 보면 됩니다. 저는 케이뱅크 파킹통장을 이용하고 있고, 예치 금액에 따라 조금씩 다르긴 하지만 2,000만원 정도 넣어두니까 하루에 약 1,100원 정도씩 입금되는 것 같더라구요. 1억원 예치하시면 하루에 5,000원씩 받을 수 있겠네요.2. 저축은행 파킹통장 비교 저축은행은 아무래도 인터넷 은행들에 비해 파킹통장 금리가 높은 편입니다. 솔직히 저기 나와 있는 ‘최고 금리’는 조금 미끼성 상품이구요. 그걸 제외하더라도 세전 기준으로 3%가 넘는 곳이 많습니다. 지금부터 한번 정리해 볼게요. 일단 OK저축은행의 파킹통장이 많지만 최대한 조건 없이 서민 기준에서 넣기 좋은 조건의 파킹통장 3개만 추려봤습니다. OK저축은행부터 살펴볼게요. OK저축은행의 짠테크통장은 50만원 이하 금액에 대해서는 7%의 금리를 제공합니다. 근데 금액이 워낙 적어서 큰 의미는 없어보이죠? 그러나 현실적으로 1억원 이하 금액에 대해서 3.3% 금리를 제공하고 있는데요. 케이뱅크보다 보관 한도는 한참 낮지만, 그래도 금리는 1%P가 높은 상품입니다. 금리같은 경우 매월 셋째주 토요일 다음날 지급하거나 파킹통장 해지시 한번에 받을 수 있고, 매일매일 받을 수 있는건 아니니 이 부분은 참고해 주세요. 다음은 DB저축은행의 ‘Dream Big’보통예금입니다. 이 상품은 예금자 보호금액인 5,000만원 이상을 저축은행에 넣는게 부담스러운 분들이 이용하면 좋은 상품입니다. 3,000만원 이하 금액에 대해서 3.35%까지 이자를 주기 때문에 OK저축은행보다 좀 더 조건이 좋습니다. 이자는 매월 세 번째 일요일에 지급하며 최초 예금일 또는 전 결산기준일 익일부터 결산기준일까지의 기간을 이자계산 기간으로 하고, 매일 최종잔액에 대하여 게시 이율로 계산한다고 합니다. 마지막으로 보유자산이 큰 분들은 다올저축은행의 ‘FI 자산관리통장’을 이용해 보시면 좋을 것 같습니다. 3억 미만의 금액에 대해서는 2.6%, 3억원 이상의 금액에 대해서는 3.8%의 금리를 제공하고 있습니다. 다른 저축은행과 마찬가지로 1달에 1번씩 이자를 지급하며, 매월 셋째주 토요일을 결산 기준일로 하고 있습니다. 개인적으로는 큰 자산을 저축은행에 묶어두는게 조금 불안하긴 합니다. 가끔씩 저축은행이 문제가 되는 경우가 있는데, 5,000만원까지 자산 보호가 되기 때문에 금리가 높아도 3억원 이상을 저축은행에 넣어두는게 조금은 불안하긴하네요.3. 여윳돈 굴리는 법 코인에 관심 있는 분들은 바이비트 어플 내에 있는 ‘런치풀’시스템을 이용해서 여윳돈을 굴려보시길 바랍니다. 제가 이전에 몇 번 글을 썼는데, 일반 파킹통장의 몇 배에 달하는 수익률이 나오곤 합니다. 코인 그거 위험한거 아니야? 이런 생각을 충분히 하실 수 있습니다. 그래서 저도 ‘테더 코인’을 이용해 1달러 가치에 코인 가격이 연동되어 있는 코인만을 이용해서 런치풀에 참여하고 있고, 그 수익률도 어마어마합니다. 물론 런치풀은 1주일 ~ 2주일 정도만 진행하기 때문에 몇 달씩 넣어둘 수는 없습니다. 그래도 꽤 자주 런치풀 코인이 바뀌기 때문에 꾸준히 참여할 수 있긴 합니다. 과거에 700만원 정도 넣었을 때 하루에 약 14,000원 정도가 벌어졌습니다. 이번에도 곧 새로운 코인의 런치풀이 진행되는데요. 테더코인만 풀로 예치해서 소소하게 커피값이나 벌어볼 생각입니다. 런치풀에 어떻게 참여하는지 궁금한 분들은 아래 글 참고해 주세요! 오늘 내용은 여기까지입니다. 감사합니다. 바이비트 런치풀, nibi 니비코인 런치패드 참가하기코인쪽에 관심을 갖고 공부하다 보니 요즘 ‘런치풀’ , ‘런치패드’ 이런 것이 유행하는…blog.naver.com